Українська металургія протягом десятиліть лишалася одним із головних секторів національної економіки: її внесок змінювався під впливом ринкових циклів і зовнішніх потрясінь, але незмінно залишався значним. Сьогодні галузь переживає найскладніші виклики у своїй історії, і від її здатності вистояти та адаптуватися залежатиме економічна стійкість країни у найближчі роки. Матеріал опубліковано у журналі Спецпроєкт NV та The Economist № 9/2025 року «Світ попереду».

Економічний внесок до війни

У 2021 році 10,3 % ВВП України було отримано завдяки гірничо-металургійному комплексу (ГМК) – ця оцінка враховує продукцію, вироблену власне гірничими й металургійними підприємствами, послуги й продукти, вироблені суміжними підприємствами, підприємствами-підрядниками на замовлення ГМК, а також витрати працівників гірничо-металургійних підприємств для задоволення власних потреб. Тобто внесок металургії в економіку України є комплексним і різноплановим.

Частка гірничо-металургійного комплексу в експорті товарів у 2021‑му становила майже 33 % – це $22,2 млрд валютної виручки, які надійшли в Україну, допомогли наповнити бюджети різних рівнів і підтримати фінансову стабільність у країні. За розрахунками «ГМК Центру», у 2021 році металургійні підприємства сплатили близько $3,5 млрд податків і зборів, які сприяли виконанню державними органами своїх функцій.

Фактично металургія є не окремою галуззю, а цілою екосистемою економічної активності. Сталь – це основа для машинобудування, будівництва, енергетики та оборонної промисловості. За нашими розрахунками, до війни кожен металург забезпечував роботою ще чотирьох людей в інших галузях. Фактично кожен тринадцятий найманий працівник в Україні мав стосунок до металургії.

Металургійні комбінати формували економічне ядро великих промислових центрів – Запоріжжя, Дніпра, Кривого Рогу, Маріуполя. Кожне підприємство – це тисячі прямих робочих місць. Зокрема, до війни на «Азовсталі» працювало 10,7 тис. осіб, на ММК ім. Ілліча – 14 тис. осіб, на «АрселорМіттал Кривий Ріг» – 19,5 тис. осіб. У декількох регіонах (Донецька, Дніпропетровська, Запорізька і Полтавська обл.) металургія стала фактично містоутворювальною індустрією, від якої значною мірою залежала робота місцевої економіки, зокрема сфера послуг.

Наслідки воєнних дій

Через війну українська економіка зазнала значних втрат. Було зруйнувано старі економічні зв’язки. «Азовсталь» і ММК ім. Ілліча, на які припадало 40 % виробництва сталі в країні, містяться на окупованій території. Через це Україна втратила 40 % експорту чавуну, 30 % експорту гарячекатаного рулону та 30 % експорту холоднокатаного рулону.

Загалом внесок металургії в економіку України за підсумками 2024 року скоротився до 7,2 % ВВП. Доходи від експорту гірничо-металургійної продукції становили $6,4 млрд, що еквівалентно 15,4 % українського експорту товарів. Минулого року підприємства ГМК сплатили близько $1 млрд податків і зборів до бюджетів різних рівнів.

Попри війну металурги продовжують інвестувати – зокрема, минулого року гірничо-металургійні підприємства інвестували $650 млн (це 18,3 % сумарного обсягу капітальних інвестицій у промисловість). Обсяг капіталовкладень навіть зріс на 8,3 % проти 2023 року. Причому йдеться як про підтримку й ремонти в межах наявних програм, які є суттєвим внеском в економіку під час затяжного воєнного конфлікту, так і про проєкти розвитку. Наприклад, активи Метінвесту активно займалися у 2025 році інвестиціями у власну енергонезалежність – газові електростанції, які допомагають не зупиняти роботу під час блекаутів.

Промисловість загалом і металургія зокрема – це ті сектори, які зараз підтримують каркас української експортоорієнтованої економіки. Звісно, є сільське господарство, яке багато експортує, однак воно, на відміну від промисловості, має коротший ланцюг створення доданої вартості. Для виробництва промислової продукції потрібно набагато більше різних етапів переробки, що потребує залучення більшої кількості підприємств і людей. До того ж промисловість дає більш стабільний і прогнозований потік валютної виручки – він не залежить від урожайності та погодних чинників.

Майбутнє української металургії

Металургія забезпечує матеріальну основу для майбутнього післявоєнного відновлення країни: реконструкції мостів, доріг, енергетичних об'єктів, житла та промислових підприємств. Використання технологій модульного будівництва зі сталевих матеріалів дасть змогу зводити об'єкти дуже швидко. Наприклад, одноповерховий будинок – за два місяці, восьмиповерховий – за дев’ять місяців.

Концепція відбудови України «Сталева мрія», розроблена Метінвестом, полегшує відбудову, оскільки містить готові рішення для швидкого та якісного будівництва житла, соціальної та комерційної інфраструктури. Вже розроблено понад 200 готових проєктів, кожен з яких базується на попередньо виготовлених елементах (каркасі, модулях і платформах), що дають змогу адаптувати та модифікувати будівлі під конкретні потреби.

Сталь є також основою для зміцнення обороноздатності України. Зокрема, той самий Метінвест зі своєї сталі вже виробляє сталеві бункери-«криївки», цілі підземні шпиталі, плити для бронежилетів, мінні трали, захисні екрани для бронетехніки тощо. У довгостроковій перспективі значне використання сталі у ВПК стане важливим елементом підтримки державної безпеки.

Окрім того, розвиток українського ГМК є запорукою посилення співробітництва з ЄС. Європейська металургія йде шляхом декарбонізації виробництва (впровадження технологій для зниження викидів СО2). Український ГМК може постачати сировину, необхідну для виробництва гарячебрикетованого заліза, яке використовується у нових «зелених» технологіях виробництва.

Прогнози на 2026‑й

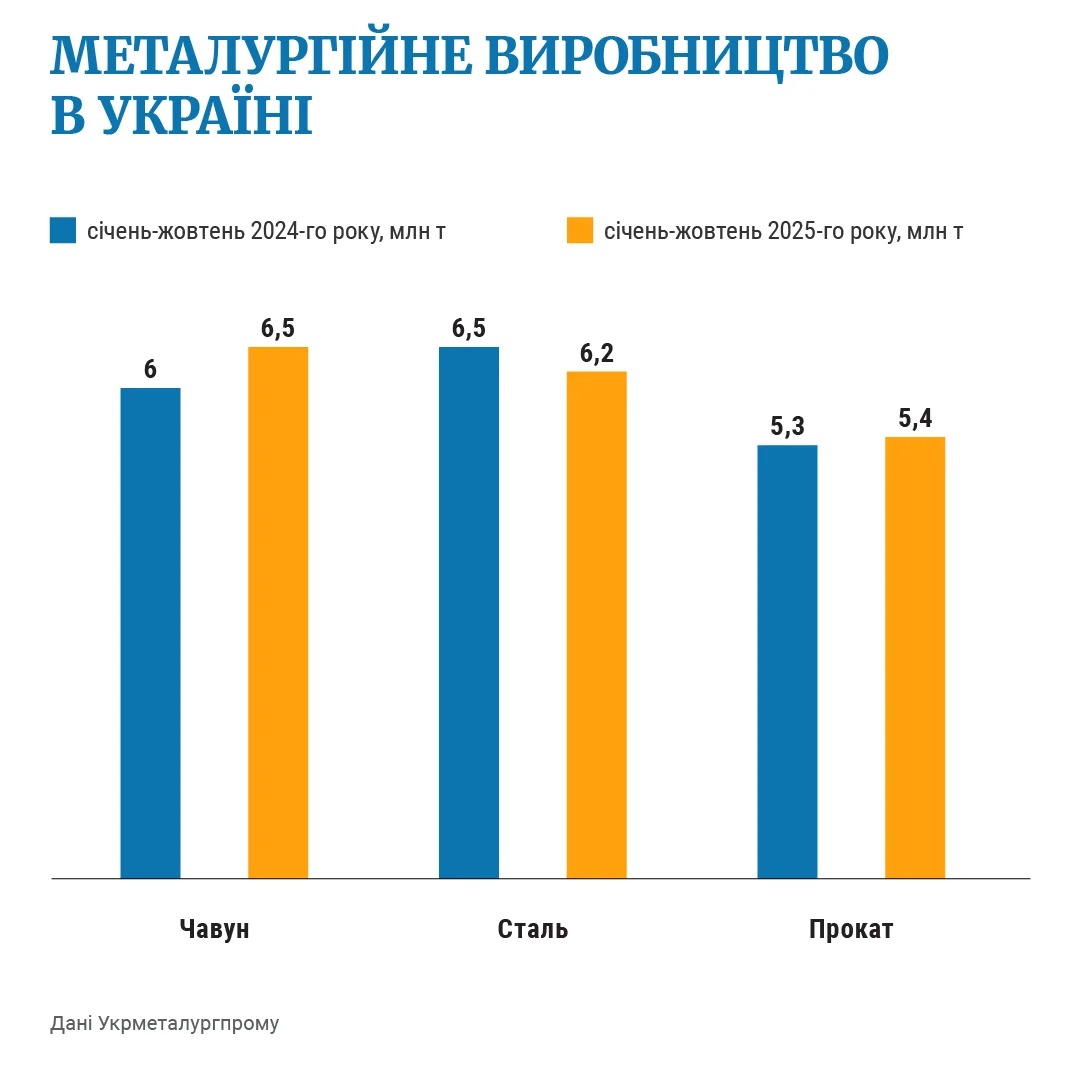

За 10 місяців 2025 року українська металургія виробила 6,2 млн т сталі. Наступного року, за прогнозами «ГМК Центру», Україна може виплавити 6,7‑7 млн т сталі. Близько 55 % української сталевої продукції експортується на тлі того, що внутрішній ринок не має потенціалу до зростання під час війни. Надмірне виробництво сталі в Китаї призвело до зростання експорту з цієї країни, що спричинило падіння цін на глобальному ринку та звуження можливої географії експорту з України.

Основним експортним ринком для української металургії залишається ЄС – на його частку припадає близько 64 % експорту українських металургійних підприємств. Однак із початку наступного року в ЄС почне діяти додатковий бар'єр для імпорту сталевої продукції – так званий Механізм прикордонного вуглецевого коригування (СВАМ). Україна може розраховувати на певну відстрочку щодо його застосування, проте наразі таке рішення не прийнято.

Основним внутрішнім чинником, що стримує нарощування виробництва, є нестабільне постачання електроенергії через російські атаки на українську енергоінфраструктуру, а також висока ціна електроенергії. Окрім того, залишаються воєнні ризики, пов’язані з безпекою, дефіцит персоналу, необхідність імпорту коксівного вугілля, тарифи державних монополій на логістику залізницею. Сукупно ці чинники погіршують конкурентоспроможність українських підприємств. Попереду багато невизначеності, але від того, як українська металургія відповість на поточні виклики, залежатимуть темпи й масштаби майбутнього розвитку української економіки.